今日では世界各国でキャッシュレス化が広まりつつありますが、日本では現金派がまだまだ根強く残っています。

しかし、そんな現金派にお伝えしたい、とある調査結果があったので、その内容をまとめていこうと思います。

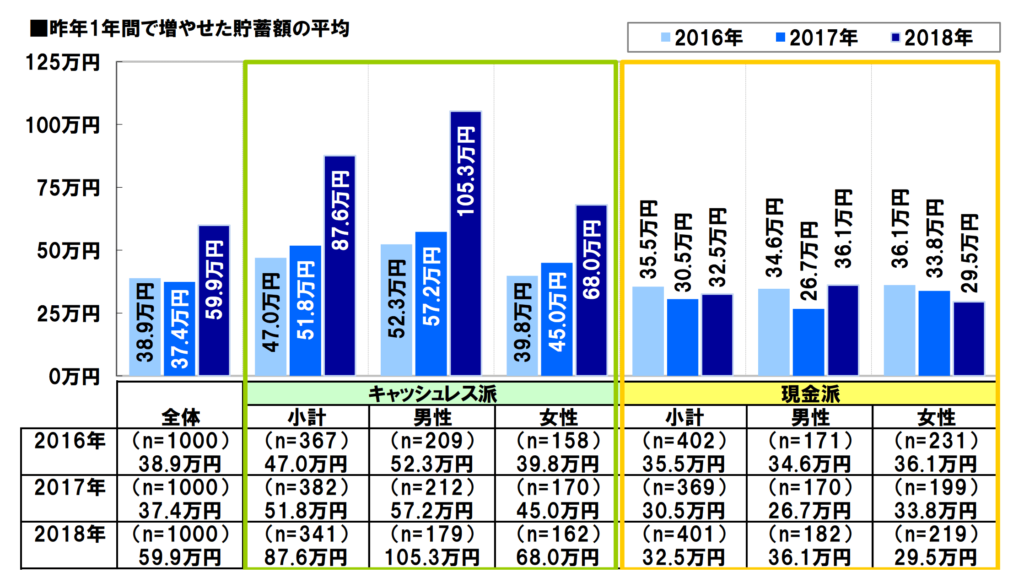

現金派よりもキャッシュレス派は貯金が2.7倍貯まりやすい

クレジットカードの大手であるJCBでは、2018年2月の調査で「現金派に比べキャッシュレス派は貯金が貯まりやすい」という統計結果のデータを紹介しています。

このデータでは、過去3年に渡りキャッシュレス派の貯蓄額が多いとされており、逆に現金派は年間の貯蓄額が少ない、という結果になっています。

現金派の平均貯蓄額は年間32.5万円、キャッシュレス派は87.6万円

「昨年1年間で増やせた貯蓄額の平均」を見てみると、キャッシュレス派の平均貯蓄増加額は 87.6 万円で、現金派の平均貯蓄増加額は32.5万円とのことです。

つまり、キャッシュレス派は現金派に比べ、年間約55万も多く貯蓄できていることがわかります。

倍率でいうと、平均貯蓄増加額に約3倍近くの差があったのです。

キャッシュレスではお金が目に見えないまま決算が出来てしまう分、つい使いすぎてしまうことが増えそうなイメージですが、なぜキャッシュレス派の方が貯蓄が上手なのでしょうか。

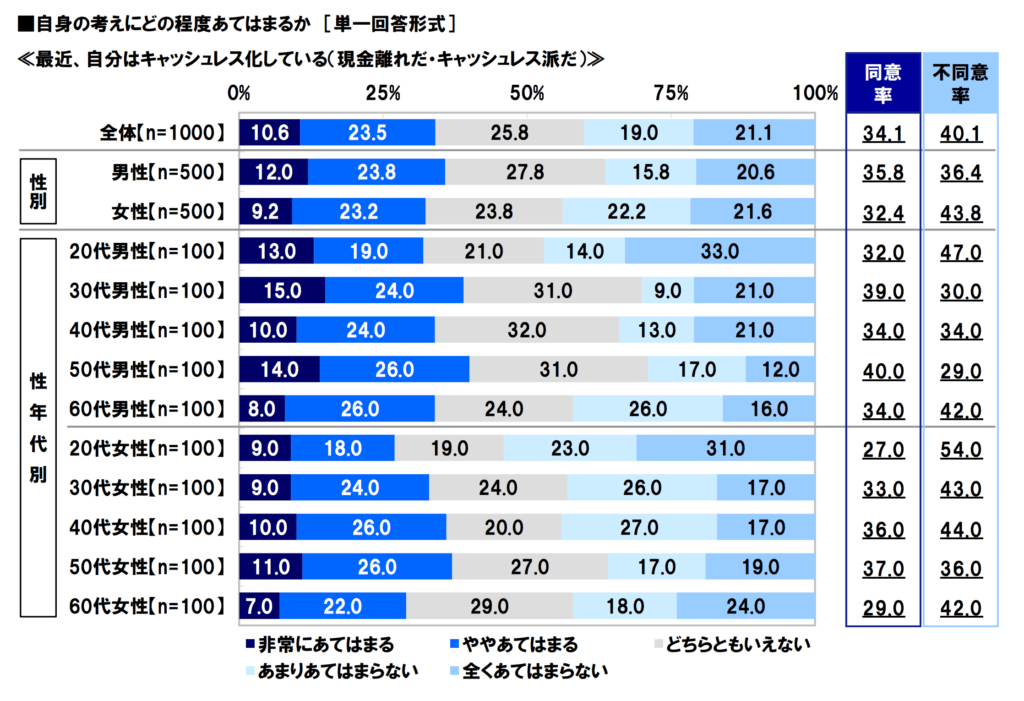

30代~50代が多いキャッシュレス派

上記の表でもわかる様に、20代の若年層には現金派が多く、30代~50代にキャッシュレス派が多い。

つまり、年収が増えてきて貯蓄額も多くなる40代前後にキャッシュレス派が多いため、キャッシュレス派の方が貯金額が大きいという結果になったのだと思われます。

つまり、必ずしも「キャッシュレス」ということ自体が貯金額に影響したわけではなさそう…?

と思ったのですが、年代的な理由の他に、もう一つ、キャッシュレス派の方が貯金が貯まりやすい理由があるようです。

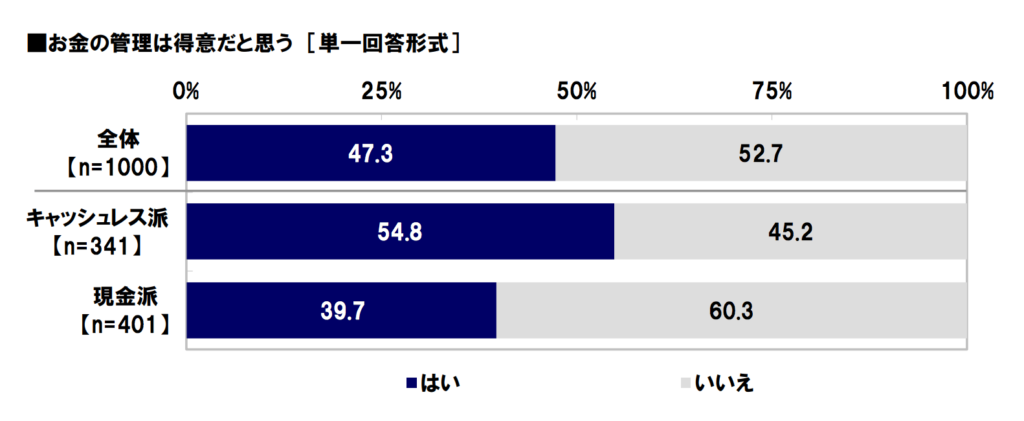

キャッシュレス派はお金の管理が上手い

「お金の管理は得意だと思うかかどうか」という質問をしたところ、以下のような結果となったそうです。

「はい」と答えた人の割合が、現金派ではわずか39.7%ですが、キャッシュレス派だと54.8%と、過半数を上回っていることがわかります。

キャッシュレス派は現金派に比べ、「お金の管理が得意だと思う」と回答した人が15.1%多い結果となっているのです。

WEB上やスマホアプリで自動管理や貯蓄が可能

現金派に比べ、キャッシュレス派は銀行やクレジットカードのオンラインアプリを利用している事が多いため、こまめに明細や利用額を確認することができ、家計簿も手間をかけずにつけることができます。

現金派はレシートの内容をわざわざアプリやノートなどに写す作業が必要なところを、キャッシュレス派は意図せずとも簡単にデータとして管理しているため、毎月の出費を数字で目にしているのです。

また、カードの管理ができるアプリの中には、自動送金システムが導入されているものもあり、毎月決まった日時に自動で貯蓄用の通帳にお金を送金することが出来るものも存在します。

そういったものも含め、キャッシュレス派はお金を貯める仕組みを作るのが上手という事ではないでしょうか。

「お金」に関するオススメの本

最後に、お金のことに関するオススメの本を紹介しておきます。

経済の話はまだまだ不慣れで、まだ数冊しか読んだことないですが特に読みやすかった2冊をチョイスしてみました